フリーランスや副業している会社員の中には、計算してみた所得税が高いと痛感する方が結構いるはずです。

確定申告の期間が2月16日~3月15日であり、申告期限と納税期限が同じ3月15日であるため、短期間に支払いが迫られることが、所得税を高いと錯覚させる面もあります。

しかし、所得税を下げられる余地があるのに、何も対策していないとしたらもったいない話です。申告期間をむかえる前に、またできれば年末をむかえる前に、所得税の仕組みを理解し、節税策を実行したいですよね。

今回は、所得税の計算方法を段階的に説明しながら、節税策に触れていきます。

必要経費の算入

フリーランスであれば事業所得、サラリーマンであれば給与所得が生計維持の中心になります。所得の基本計算式は、「収入-経費」です。

給与所得の経費は収入額に応じて決まるのであまり意識しませんが、事業所得の経費(必要経費)は、個人事業の収入計上に直接的もしくは間接的にかかわるものを計上できます。

直接的な経費としては仕入原価、間接的な維持管理費としては光熱費・通信費などが挙げられます。

フリーランスの場合は私用と兼ねている場合もありますが、事業割合を合理的に見積り、これを実際に払った額にかけて必要経費に算入できます。

サラリーマンの副業には雑所得に該当するものが多くあります。また、アパート経営の場合は不動産所得に該当します。これらにおいても同様に必要経費を算入できます。

この必要経費の算入により、住民税のほか、自営業者が加入する国民健康保険料の削減にもつながります。また事業税は、この段階で計算した事業所得が290万円以下の場合はかかりません。

青色申告の活用で所得を下げる

事業税には関係ありませんが、フリーランスや副業の所得で言えば、事業所得や不動産所得をもっと引き下げる方法があります。

簿記のルールに基づいて帳簿を作成し、確定申告の際に青色申告決算書を作成して提出できるのであれば、事業所得や不動産所得から青色申告特別控除額を差し引けます。

青色申告特別控除額は、日商簿記レベルの正規の簿記のルールにより記帳し、青色申告決算書で貸借対照表まで作成できるのであれば最高65万円です。簡易帳簿を作成し、貸借対照表の作成を行わないのであれば最高10万円です。

ただし、事前に青色申告の承認申請書を提出する必要があります。開業直後なら、開業日後2か月以内に出せば、1年目から青色申告の特典を受けられます。

すでに開業している場合は、1月1日~3月15日に出せばその年の分から、3月16日~12月31日に出せば翌年分から青色申告の特典を受けられます。

この方法なら、必要経費のように支出を伴うことなく節税が実行できます。また住民税や国民健康保険料まで下げられます。

損益通算・内部通算の範囲を理解

所得税の計算過程で、事業所得、不動産所得、給与所得など、全部で10種類ある所得を合算しなければなりません。

フリーランスやアパートオーナー、投資家が正しく理解しておいたほうがいいのは、損益通算の取り扱いです。

事業所得・不動産所得で損失が生じた場合は、10種類ある所得の大半と相殺(損益通算)ができます。

ただし、一部の申告分離課税の所得(土地建物等の譲渡所得・株式等の譲渡所得・先物取引等に係る雑所得・申告分離課税を選択した配当所得及び利子所得)とは相殺できません。

例えば不動産所得で30万円の損失、給与所得が400万円の場合は、損益通算して所得の合計は370万円です。

これが雑所得で30万円の損失、給与所得が400万円の場合は、損益通算不可なので、雑所得を0円とみなし、所得の合計は400万円です。

なお説明は割愛しますが、一時所得など一部の臨時的な所得では、単純な相殺にはなりません。

株式等の譲渡所得で生じた損失(債券取引の損失を含む)は、他の取引口座で生じたプラスの譲渡所得と、申告分離課税を選択した配当所得及び利子所得で相殺できます。

仮想通貨取引や副業の大半は雑所得ですが、先ほどの説明のように、ここで生じた損失を他の所得と相殺することはできません。しかし雑所得同士の内部通算は可能であり、例えば仮想通貨の損失を原稿料と相殺するようなことは可能です。

FXの損失と株価指数先物で生じた利益は、ともに先物取引等に係る雑所得に該当するため、通算可能ですが、先物取引等に係る雑所得といわゆる雑所得の通算はできません。

損失の活用は節税というより、税負担を抑えるための救済策なので、理解を間違えて税金対策をしていると「所得税が高い」と感じることにつながりかねません。

また損益通算・内部通算後の所得は、住民税や国民健康保険料にも影響します。

損失の繰り越しで翌年以降の負担減

上記の損益通算をしてもなお、損失が残る場合、翌年以降3年間は繰り越すことが可能です。

例えば2015年に不動産所得で700万円の損失、給与所得が400万円の場合、300万円の繰越損失を最長で2018年まで繰り越せます。

繰り越せるものは、上場株式等の譲渡損失、先物取引に係る差金等決済の損失、純損失の3つです。純損失は、事業所得・不動産所得の損失により損益通算してもなお、残る損失のことです。

雑所得などの内部通算で残る損失は繰り越せません。

所得税・住民税の計算上繰り越した損失の場合、純損失は一定の申告分離課税の所得以外から差し引けます。

上場株式等の繰越損失は、上場株式等の譲渡所得と、申告分離課税を選択した配当所得及び利子所得から差し引けます。

先物取引に係る差金等決済の繰越損失は、先物取引等に係る雑所得から差し引けます。

繰越控除後の各種所得を合計したものを、総所得金額等と呼びます。

青色申告でないと純損失は繰り越せない

純損失は、事業所得・不動産所得によるものですが、この繰越は青色申告を行っていることが条件です。特別控除以外にも、青色申告はこのような特典があるのです。

所得控除を活用

繰越控除を適用した後の各種所得の合計額を計算した後は、所得控除を差し引いて課税所得を計算し、この課税所得に所得税率をかければ、所得税額がひとまず計算できます。

そのため所得控除による所得税節税もできますが、これは事業税のほか、国民健康保険料にも影響しないことに気をつけてください。

所得控除は扶養家族に対するもの、保険料控除によるものなど全部で14種類ありますが、サラリーマンでは年末調整で受けられるものも数多くあります。

ここでは、節税に大きく役立つものを2つ選んで説明します。

医療費控除

支払った医療費が多額に及ぶ場合は、医療費控除により課税所得を下げられます。ただこの医療費控除は、年間10万円超が対象という、数字が独り歩きして活用していないケースが見受けられます。

厳密には、総所得金額等×5%と10万円のいずれか小さい方(=足切額)を超えていれば利用できます。

総所得金額等が200万円を切っていれば、年間10万円を割っても医療費控除は利用できるのです。ここからもわかるように、フリーランスや投資家は、損益通算や繰越損失まで理解することが節税上重要です。

所得控除額は、「支払医療費の額-足切額」です。

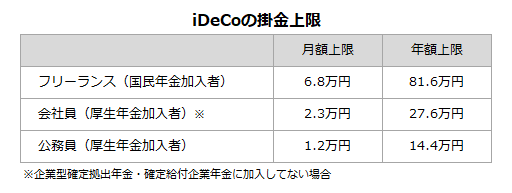

iDeCo(小規模企業共済等掛金控除・個人型確定拠出年金)

もう1つ、特にフリーランスにとって効果の大きい節税策がiDeCo(小規模企業共済等掛金控除・個人型確定拠出年金)です。

老後にもらう年金の上乗せのために、現役時代に掛けておき、さらに定期預金でも構わないので自らで運用を行うというものです。

行う資産運用は一種の副業とも見ることができ、それでいて掛金全額が所得控除額となる、所得税節税には効果的な制度です。

掛金上限は、下記のように職業によって異なり、フリーランスが最も大きくなります。

選択肢のある申告方法

最後に申告方法に選択肢がある場合、最も有利な方法をとってください。

例えば20%強の所得税・住民税がすでに徴収されている上場株式の配当所得を申告する場合、申告しない・申告分離課税・総合課税の3つを選択できます。

●配当の申告方式を選択する場合、まず全く入力しない状態で一旦所得税額を計算して額を控えておきます。

●そして申告分離課税を選択して配当の必要項目を入力し、所得税額を控えておき、その後総合課税を選択して所得税額を計算します。

3つの方式のうち、一番所得税額が少なくなる方法を選んで申告してください。

この記事を書いたのは

最新の投稿

- 2020.11.25コラム日本の副業事情、アメリカと比較した考察 ―ギグエコノミーの視点から―

- 2020.10.28はたらき方チェンジキャリアアップを考えているなら、まずは副業でチャレンジしてみるのがおすすめ

- 2020.10.22はたらく知恵自由を維持するには努力が必須!フリーコンサルで長生きするための信頼関係

- 2020.10.21はたらき方チェンジキャリアアップしたいならダブルワークが本当におすすめな理由